W 2022 r. na europejskich rynkach gazu wystąpiły niespotykane dotąd wysokie ceny tego surowca. Głównym powodem gwałtownych wzrostów cen była napięta sytuacja na linii Rosja – Ukraina, a następnie inwazja Federacji Rosyjskiej i konsekwencje wynikające z tego wydarzenia.

W I kwartale 2022 r. kraje członkowskie UE nałożyły sankcje na paliwa sprowadzane z Rosji oraz wstrzymały certyfikację gazociągu Nord Stream II. Na europejskich rynkach gazu pojawiły się obawy o całkowity brak przepływów błękitnego paliwa z Rosji do krajów Starego Kontynentu, które spowodowały zwiększenie ryzyka wzrostu cen.

W czasie trwania konfliktu na Ukrainie, Rosja ogłosiła, iż płatności za gaz płynący z tego kraju będą przyjmowane wyłącznie w rublach. Wiele państw europejskich nie zgodziło się na ten warunek, co w konsekwencji doprowadziło do wstrzymania przepływów gazu do tych krajów. W szczególności nastąpiło całkowite zatrzymanie dostaw do Polski Gazociągiem Jamalskim. Pomimo działań ze strony Rosji, na europejskich rynkach gazu można było zaobserwować w II kwartale 2022 r. trend spadkowy (efektem tego był chwilowy powrót cen do poziomów sprzed wybuchu wojny w Ukrainie), spowodowany głównie wypełnianiem luki popytowej w Europie poprzez zwiększone ilości dostaw gazu w postaci ciekłej z USA i Kataru oraz szybkim napełnianiem się magazynów gazowych. Jednak z powodu znacznego ograniczenia dostaw gazu przez Nord Stream I i obaw o tranzyt surowca w okresie zimowym oraz prognoz nadchodzącej suszy w Europie, pod koniec czerwca 2022 r. ceny na europejskich rynkach gazu zaczęły ponownie rosnąć, osiągając poziomy z początku konfliktu ukraińsko-rosyjskiego.

Już od połowy czerwca 2022 r. dostawy za pośrednictwem Nord Stream I osiągały zaledwie 40 % całkowitej przepustowości. W lipcu 2022 r. najpierw przepływ na tym gazociągu został całkowicie wstrzymany z powodu corocznego postoju konserwacyjnego, a następnie, po wznowieniu pracy gazociągu, dostawy na nim zostały ograniczone do zaledwie 20 % całkowitej przepustowości. Pod koniec września 2022 r. doszło do fizycznego uszkodzenia na obu gazociągach Nord Stream I i II, na skutek czego dostawy gazu zostały całkowicie wstrzymane. Rosyjski gaz docierał do Europy tylko gazociągiem Turk Stream i przez Ukrainę.

Rosja stopniowo ograniczała dostawy gazu do Europy. Doprowadziło to do wdrożenia przez wiele krajów planów awaryjnych dotyczących zapasów gazu, a państwa członkowskie UE w lipcu 2022 r. uzgodniły inicjatywę dobrowolnej redukcji zapotrzebowania na gaz o 15 %. Pomimo działań ze strony Rosji, na europejskich rynkach gazu we wrześniu 2022 r. obserwowano trend spadkowy, spowodowany wypełnianiem luki popytowej w Europie, poprzez zwiększone ilości dostaw gazu w postaci ciekłej, temperaturami znacznie przekraczającymi normę sezonową w okresie jesiennym oraz szybką odbudową stanów magazynowych.

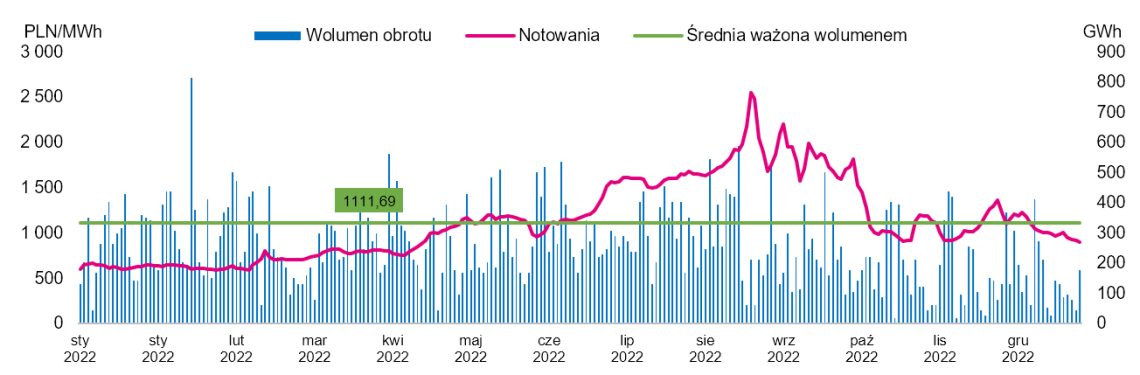

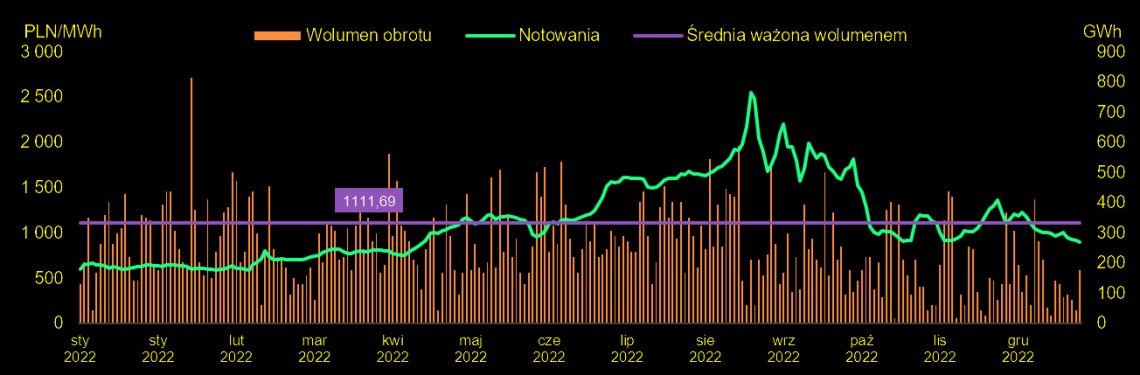

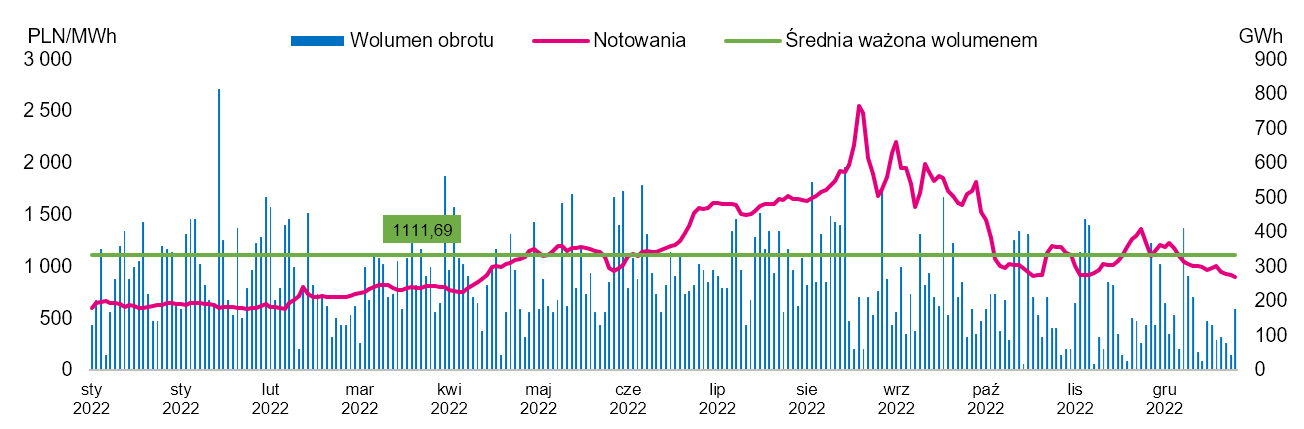

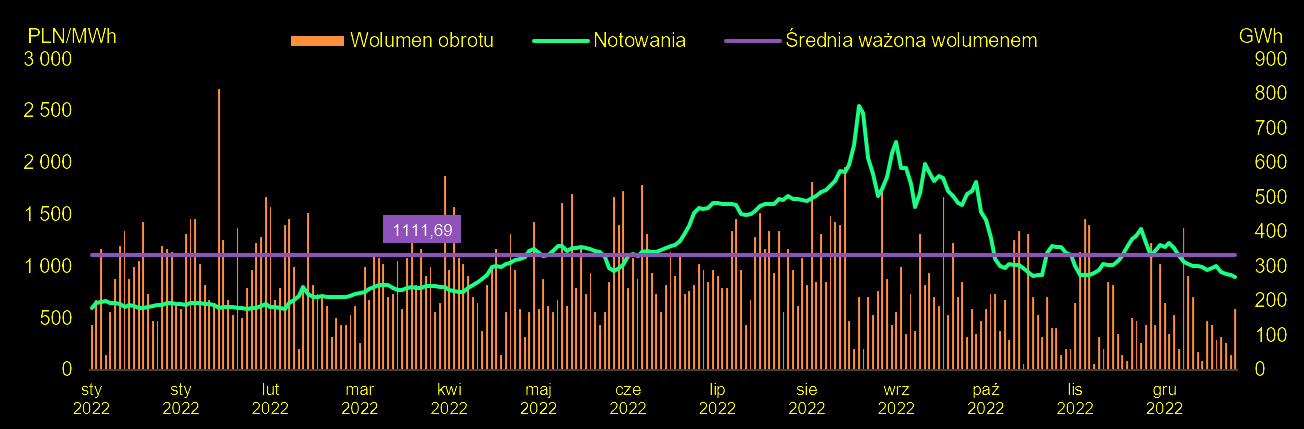

W 2022 r. średnia ważona wolumenem cena gazu na Rynku Dnia Następnego (RDN) TGE wyniosła 557,25 PLN/MWh i była o 331,88 PLN/MWh wyższa niż w 2021 r. Najniższą cenę kontraktu na rynku SPOT odnotowano w listopadzie 2022 r., a najwyższą w sierpniu 2022 r., kiedy średnie ceny miesięczne ważone wolumenem wyniosły odpowiednio: 478,61 PLN/MWh i 1 110,29 PLN/MWh.

Najwyższą cenę, tj. 1 480,81 PLN/MWh, na Rynku Dnia Bieżącego (RDB) odnotowano w dniu 26 sierpnia 2022 roku, natomiast średnioważona cena gazu na RDB dla sierpnia 2022 r. wyniosła 1 085,44 PLN/MWh i była o 874,56 PLN/MWh wyższa, niż w analogicznym okresie 2021 r. Najniższą cenę, tj. 130,65 PLN/MWh na RDB odnotowano w dniu 1 listopada 2022 roku, a średnia ważona wolumenem cena dla tego miesiąca wyniosła 496,14 PLN/MWh i była o 106,37 PLN/MWh wyższa niż w analogicznym okresie 2021 r.

Najniższy sumaryczny wolumen obrotu na rynku terminowym odnotowano w lipcu 2022 r. na poziomie ok. 6 TWh, a najwyższy w styczniu 2022 r. na poziomie ok. 15,6 TWh. Średnioważona wolumenem cena referencyjnego kontraktu rocznego GAS_BASE_Y-23 w 2022 r. wyniosła 546,55 PLN/MWh. Najniższą wartość tego kontraktu odnotowano w styczniu 2022 r., a najwyższą w sierpniu 2022 r. i wyniosły one odpowiednio: 216,17 PLN/MWh i 1 468,17 PLN/MWh.

Łączny wolumen obrotu naTGE w 2022 r. wyniósł ok.140 TWh wobec ok. 177,7 TWh w 2021 r. (spadek o 26,9 %). Największy udział w obrocie gazem w 2022 r. miał rynek terminowy, na którym wygenerowany został wolumen na poziomie ok. 117,3 TWh. Na rynku SPOT łączny obrót kontraktami na dzień następny wyniósł ok. 18 TWh (spadek o 21,1 %). Spadek miał miejsce również na RDB gazu, na którym obrót wyniósł ok. 4,7TWh wobec 6,8 TWh w 2021 r. (spadek o 44,7 %).

Według danych stowarzyszenia Gas Infrastructure Europe na dzień 31 grudnia 2022 r. polskie magazyny gazu o całkowitej pojemności ok. 3,2 mld m3 były wypełnione w 96,55 %, a rok wcześniej w 84,41 % (wzrost o 12,14 p.p.). W Europie poziom ten wyniósł na koniec 2022 r. 83,35 %, a rok wcześniej 55,93 % (wzrost o 27,42 p.p.).

Poniższy rysunek przedstawia średnie miesięczne ceny gazu na rynku SPOT oraz notowania kontraktu BASE_Y – 23 na rok przed fizyczną dostawą na TGE.